こんにちわ♪

ミニクルホームのしろいです。

今回は住宅ローンの返済方法のタイプ別をお話します。金利タイプを決める時にミスをすると大きなお金と時間を失うのでかなり重要なのでしっかりと理解を深めて選ぶことをオススメします。

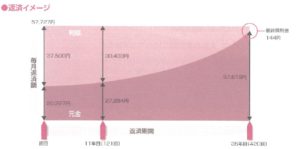

返済方法で最も利用されているものは「元利均等返済」

住宅ローンの毎月返済額は「元金+利息」で構成されるのですが、利息分の算出方法によって返済方法が変わってきます。

住宅ローンの返済方法には、返済期間を通じて毎月の返済額を一定にする「元利均等返済」と毎月の返済額に占める元金部分を一定にする「元金均等返済」の2種類の方法があります。

「元利均等返済」は

より多くの方に利用されていて、返済方法の最も一般的なタイプです。固定金利タイプであれば35年でも返済期間中の返済額は変わりません。ですが、返済額に占める元金と利息の割合は毎回変わるので、最初の頃は返済額に占める利息の割合が高く、徐々に利息が少なくなる仕組みです。

メリット

最大の利点は金利が変わらなければ毎月の返済額が変わらないので、長期にわたる人生設計が立てやすく、家計などにも与える影響が少ないこと。また、当初の返済額が「元金均等返済」に比べて少ないため、収入に余裕のない若い層でも返済しやすいなどのメリットがあります。

デメリット

逆に、元金均等返済に比べて当初の返済額に占める利息の割合が多いために、融資残高の減り方が遅くなる。それと、返済期間が同じ条件であれば、利息が多ぶん元金均等返済よりも返済総額が多くなるデメリットがあります。ただし、このデメリットは返済期間を短くすることで解消は出来ますね。

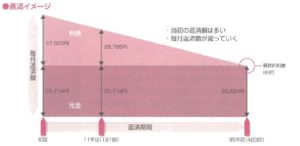

「元金均等返済」は

元金部分の返済額を返済期間中は同じ額にする仕組みなので、利息を含めない当初の総借入額を返済回数で割れば、1回当たりの元金の返済額が算出算出できます。

利息部分の返済額は返済当初が最も高く、返済していくにしたがって元金が減る分、利息も減ることになります。

このため、元金返済がなかなか進まない元利均等返済に比べて、当初からローンを返済している実感があるのも特徴です。

また、元金均等返済は、当初の返済額が多いので収入基準が高くなるため、借入可能額は元金均等返済よりも少なくなることが多いです。

メリット

「元金均等返済」のメリットは、元利均等返済に比べて返済総額が少ないことと、返済が進むにしたがって毎月返済額も少なくなることにあります。これによって、将来の負担が軽くなるぶん住宅以外の購入や子供の教育費、遊びなどへの余裕が出来ます。

デメリット

当初の返済額が多いので収入が少なく家計に余裕のない方には向いてはいないです。同じ収入基準であれば借入可能額も少なくなるので、希望物件の取得資金が不足することもあります。あと、金融機関によっては元金均等返済を取り扱っていないところもあるので注意が必要ですね。銀行の儲けが少ないタイプのローン返済になるので。

無理しても早く、支払いを終わらしたい方は元金均等返済がオススメでゆっくりと返済したい方は元利均等返済ですね。

ですが支払う利息が安いのは元金均等返済ですから悩ましいところですね。

親からの援助を受られるのであればいいんですけどね。

おわり

目次

おすすめ関連記事

マイホームを買うときに土地の基礎状況を知る方法

マイホームを買うときに土地の基礎状況を知る方法

事故物件・自殺物件の調べる方法[賃貸物件・売買物件]

]

賃貸と持ち家はどちらがいいのか?不動産屋目線の人生設計

インスペクション費用負担 中古住宅を購入するときはするべきか?

家を買うときに都市計画図を見る重要性

現況測量と境界確定測量の違いはなに

![[岡山市・奉還町]生活保護 アパート探しの相談いたします](http://minikuruhome.co.jp/wp-content/plugins/wordpress-23-related-posts-plugin/static/thumbs/28.jpg)

![生活保護 家賃の相談しております [岡山・岡山市]](http://minikuruhome.co.jp/wp-content/plugins/wordpress-23-related-posts-plugin/static/thumbs/16.jpg)