目次

贈与税 住宅取得資金の非課税についてQ&A

住宅取得等資金にかかる贈与税の非課税の特例につき、個人が贈与を受けた金銭を全て住宅の敷地となる土地の取得の対価に充てた場合の取り扱いはどうなりますか?

本特例の適用対象となる「自宅の新築」には、自宅の新築に先行してするその敷地として使用されることとなる土地の取得が含まれます。したがって、個人が贈与を受けた金銭の全部を土地の取得対価に充てた場合であっても、その贈与を受けた金銭は本特例の適用を受けることができます。ただし、その贈与のあった日を含む年の翌年の3月15日までに、金銭の贈与を受けた人が自宅の新築をしていない場合には、その贈与を受けた金銭は本特例の適用を受けることは出来ません。

本特例の概要

その年の1月1日において20歳以上であるなどの一定の要件を満たす個人(特定受贈者)が、父母等の直系尊属から贈与により取得した

自己の居住用の家屋

- 自己の居住用の家屋

- これらの自宅の新築等とともにするその敷地として使用される土地等の取得(その自宅を新築する場合に、それに先行してするその敷地として使用されることとなる土地等の取得を含む)、または

- 一定の増改築などの対価に充てるための金銭(住宅取得等資金)の全額を1.2または3の対価に充て、贈与を受けた年の翌年3月15日までに事故の居住用に供した等の場合には、贈与税の申告を要件に、住宅取得等のうち下記の極度額までは、贈与税が非課税とされます。

※土地及び土地の上に存する権利(借地権・敷地利用権等)をいいます。

(1)自宅の新築などにかかる対価の額または費用の額に含まれる消費税などの税率が10%である場合

| 自宅の新築等にかかる契約の締結日 | 一定の省エネルギー性 または耐震性を備えた 良質な住宅(自宅)の非課税限度額) | 左記以外の住宅(自宅)の非課税限度額 |

| 2019年4月~2020年3月 | 3,000万円 | 2,500万円 |

| 2020年4月~2021年3月 | 1,500万円 | 1,000万円 |

| 2021年4月~2021年12月 | 1,200万円 | 700万円 |

(2)(1)以外の場合

| 自宅の新築等にかかる契約の締結日 | 一定の省エネルギー性 または耐震性を備えた 良質な住宅(自宅)の非課税限度額) | 左記以外の住宅(自宅)の非課税限度額 |

| ~2015年12月 | 1,500万円 | 1,000万円 |

| 2016年1月~2020年3月 | 1,200万円 | 700万円 |

| 2020年4月~2021年3月 | 1,000万円 | 500万円 |

| 2021年4月~2021年12月 | 800万円 | 300万円 |

(注)(2)は、消費税8%の適用を受けて自宅を取得した人のほか、消費税対象外の個人間売買により中古住宅を取得した人が対象とされます。

自宅を新築する前に、その敷地となる土地を先行して取得した場合の留意すべき要件

留意すべき要件としては、次の(1)及び(2)が挙げられます。

(1)一定の土地等の取得であること

上記1.の下線部のとおり、本特例の適用対象となる自宅の新築もしくは取得には、自宅の新築もしくは取得とともにするその敷地として使用されることとなる土地等の取得が含まれます。そして「土地等の取得」には、自宅の新築に先行してするその敷地として使用されることになる土地等の取得が含まれます。

「自宅の新築に先行してするその敷地として使用されることになる土地等」の具体例としては、次のものがあります。

- 自宅の新築請負契約の締結を条件とする売買契約によって取得した土地等。

- 自宅を新築する前に取得した、その自宅の敷地として使用されることになる土地等

(2)金銭の贈与を受けた人により、自宅の新築が行われること

個人が贈与を受けた金銭の全額が土地等の取得に充てられ、自宅の新築の対価に充てられなかった場合でも、その贈与を受けた金銭は本特例の適用対象となる「住宅取得等資金」には該当します。

ただし、贈与があった日を含む年の翌年の3月15日までに、その贈与を受けた人が自宅の新築をしていない場合には、その贈与を受けた金銭は本特例の適用を受けることができません。

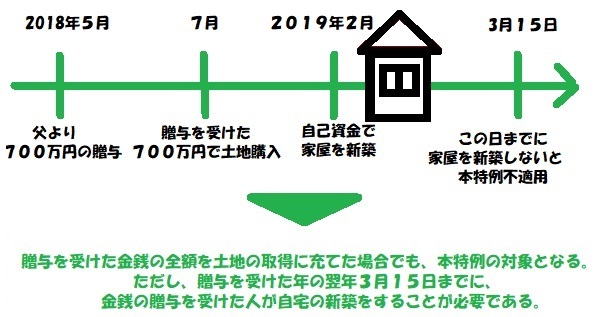

事例

2018年5月に父親から700万円の贈与を受け、その700万円で同年7月に土地を購入、翌年2月に自己資金で住宅用家屋を新築した場合

ワンポイントアドバイス

- 自宅の新築などにかかる契約の締結日の期間によって、贈与税の非課税限度額が変わりますので、注意が必要です。

- 夫婦で資金を出し合って自宅を新築する場合において、妻が親から金銭の贈与を受けて夫と共有で土地を取得し、その土地上に夫が自宅を新築してその名義を夫のみとすると、妻は自宅を新築していない(新築したのは夫のほうです)ことから、妻は、上記2、(2)のただし書きにより、本特例の適用を受けることができません。本特例の適用を受けるためには、妻が贈与を受けた金銭の一部または自己資金により自宅の建築代金を負担し、敷地だけではなく自宅にも相応の持分を有することが必要です。

![一人暮らし コンパクトな1R賃貸マンション[岡山市北区奉還町]](https://minikuruhome.co.jp/wp-content/uploads/2019/03/KATAYAMA3-150x150.jpg)