目次

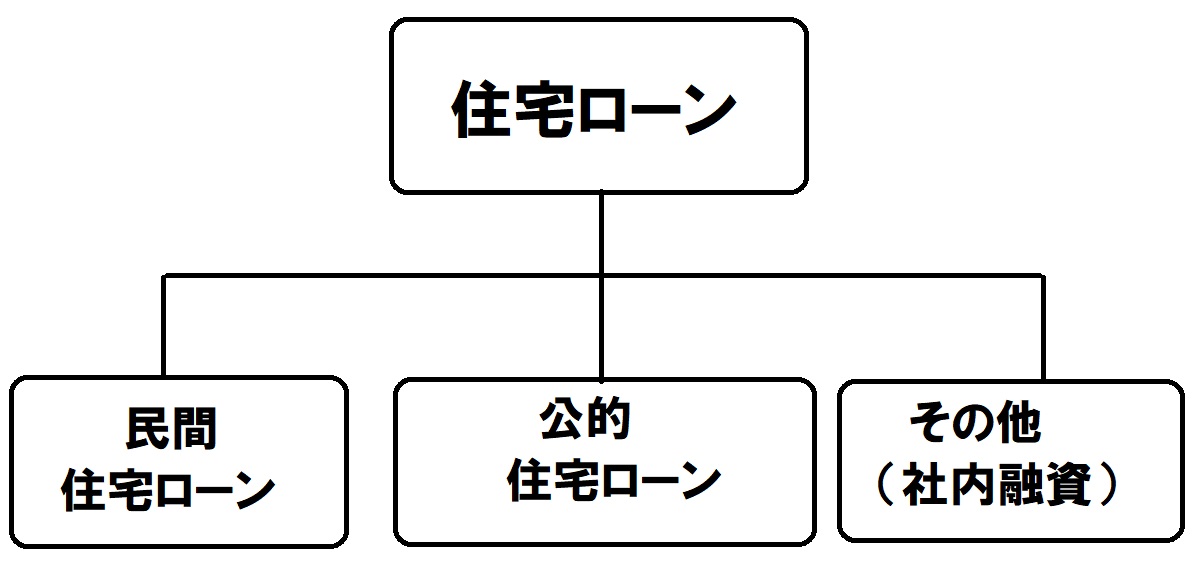

代表的な住宅ローン

現在の主流は民間住宅ローンを知ろう

昔は住宅金融公庫ローンや年金受託融資など公的住宅ローンが主流でしたが、現在はいずれも廃止されて、民間住宅ローンが主流となっています。

民間住宅ローンでは、銀行・信用金庫・信用組合・JA(農業協同組合)、一部では生命保険会社などでも取り扱いがあります。住宅金融支援機構が住宅ローン債権を買い取る形で民間金融機関が窓口で販売するフラット35も民間住宅ローンに属します。

民間住宅ローンの特徴

- 借入限度額が大きめ

- 物件に対する条件は公的住宅ローンに比べてやや緩やか。

- 商品種類が幅広く、金利タイプは全期間固定金利型、変動金利型のほか、一定期間の金利を固定する固定金利期間選択型があります。基準金利から一定の引き下げをする金利引き下げが盛んになっている。

公的住宅ローンの特徴

住宅ローンを選ぶ場合は、借りる人が利用できる住宅ローンの中で最も有利なものを選ぶことがとても大切です。社内融資・自治体融資・地元金融機関の住宅ローンなどについても確認して注意することが大切です。

・住宅ローンの体系

・民間住宅ローンと公的住宅ローンの比較

| 融資例(金利タイプ) | 特 徴 | |

| 民間住宅 ローン | ・全期間固定金利型 ・変動金利型 ・固定金利期間選択型 ・フラット35 (全期間固定金利型) | ・借入限度額は大きい ・物件に対する条件はやや緩るやかだが、個人の信用力などは厳しい ・一金融機関あたりの商品の種類が多い ・キャンペーンにより、同金利タイプの住宅ローン商品でも金融機関によって適用金利に差が生じる |

| 公的住宅 ローン | ・財形住宅融資 (5年ごと固定型) ・自治体融資 (自治体で異なる) | ・金利は比較的有利な反面、物件に対する条件が厳しい ・借入限度額には一定の制限がある |

| その他 | ・社内融資 | ・勤務先によって融資の有無、内容が異なる |

金利タイプの特徴

| 全期間固定金利型 | 変動金利型 | 固定金利期間選択型 | |

| 特徴 | 借入時に返済終了までの借り入れ金利が確定するタイプ | 金融情勢の変化に伴い返済の途中でも借入金利が変動するタイプ | 「当初〇年間〇%」等の一定期間、固定金利が適用されるタイプ。 |

ワンポイントアドバイス

借入る方の現状を把握して商品を選ばないと大きな損をするのと、本人の性格や業種・職業を考えて選ぶことが重要ですよ。

![[女子の一人暮らし]かわいい 1LDKアパート[岡山市北区野殿東町]](https://minikuruhome.co.jp/wp-content/uploads/2019/01/509cf55e7f339c98a0746cf5d47cb9f9-150x150.jpg)